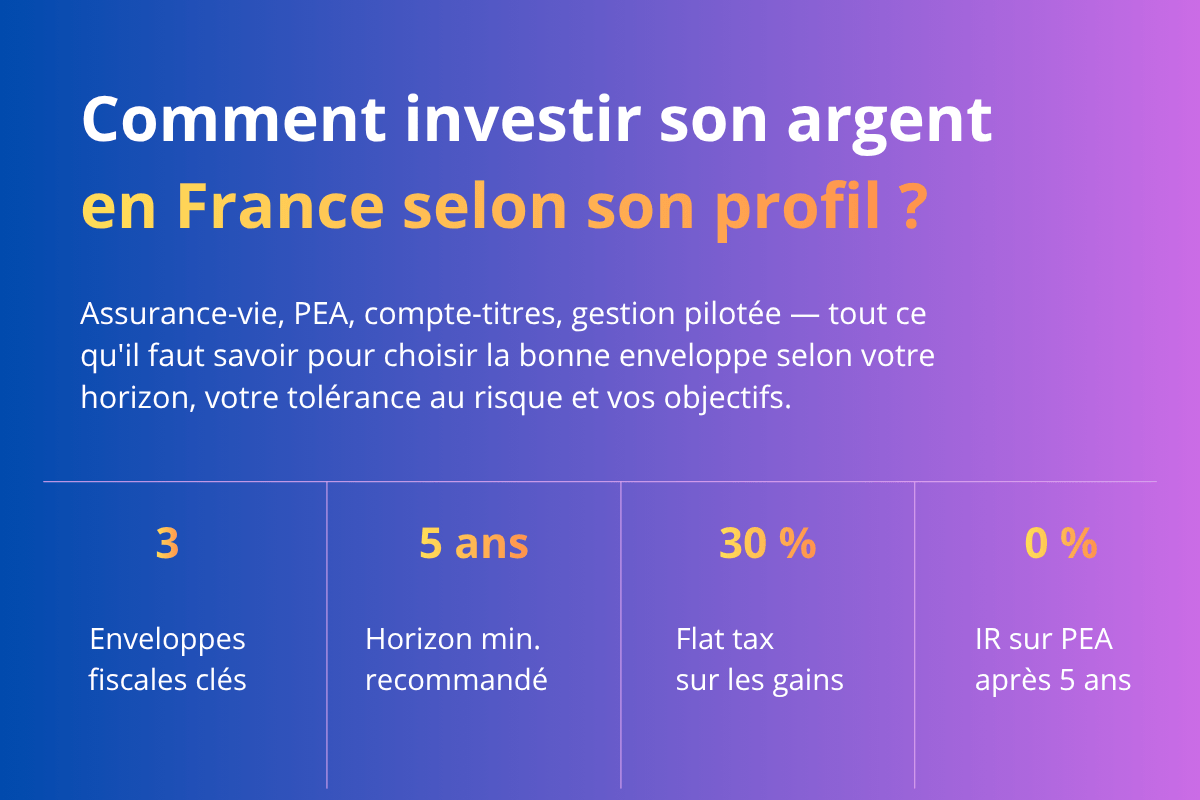

Comment investir son argent en France selon son profil ?

Mise à jour le 20/05/2026 - par Séverine Fauchille

Faire fructifier son épargne en France n'a jamais été aussi accessible — mais le nombre de solutions disponibles n'a jamais été aussi déroutant. Livret A, assurance-vie, PEA, compte-titres, bourse, immobilier locatif... Chaque produit a ses règles, sa fiscalité, son niveau de risque. Comment s'y retrouver quand on n'est pas expert ?

En deux phrases pour aller à l'essentiel : investir son argent en France selon son profil consiste à choisir, parmi les enveloppes fiscales disponibles (assurance-vie, PEA, compte-titres), les supports adaptés à son horizon de placement, à sa tolérance au risque et à ses objectifs — retraite, constitution de capital ou transmission. Il n'existe pas de placement universel : la meilleure stratégie est celle qui correspond à votre situation personnelle.

Ce guide couvre l'ensemble des solutions d'investissement disponibles en France en 2026 : comment elles fonctionnent, leur fiscalité, leurs avantages selon votre profil (jeune actif, quarantenaire, retraite proche), et comment BNP Paribas peut vous accompagner dans cette démarche.

Temps de lecture estimé : 15 minutes

Sommaire

- Les fondamentaux avant d'investir

- Les 3 grandes enveloppes

- Investir selon son profil

- Gestion libre ou pilotée ?

- La fiscalité de l'épargne

- Investir avec BNP Paribas

- Questions fréquentes

- Récapitulatif final

Ce qu'il faut retenir

- L'assurance-vie reste le placement préféré des Français : souple, fiscalement avantageux après 8 ans, adaptable à tous les profils.

- Le PEA est le meilleur cadre pour investir en bourse européenne à long terme, avec une exonération d'impôt sur les plus-values après 5 ans.

- Le compte-titres offre la plus grande liberté d'investissement, sans plafond ni restriction géographique, mais sans avantage fiscal particulier.

- Votre profil (âge, horizon, tolérance au risque, objectifs) doit guider le choix de l'enveloppe avant le choix des supports.

- La gestion pilotée est une alternative efficace pour les épargnants qui ne souhaitent pas gérer eux-mêmes leurs investissements.

- Avant d'investir, constituez une épargne de précaution équivalente à 3 à 6 mois de charges courantes.

Les fondamentaux avant d'investir

Comment choisir entre gestion libre et gestion pilotée ?

La gestion libre convient si vous avez du temps, de l'intérêt pour les marchés et un minimum de connaissances financières. La gestion pilotée est préférable si vous souhaitez déléguer et n'êtes pas à l'aise avec la sélection de fonds. Les frais supplémentaires de la gestion pilotée (généralement 0,2 à 0,8 % par an) doivent être mis en regard du temps gagné et de la discipline d'investissement qu'elle impose.

Pourquoi investir plutôt qu'épargner ?

L'inflation érode mécaniquement le pouvoir d'achat de l'argent laissé sur un compte courant ou un livret peu rémunéré. En 2026, le Livret A est rémunéré à 2,4 % — ce qui couvre à peine le niveau d'inflation moyen observé ces dernières années. Investir, c'est accepter une part de risque en échange d'un potentiel de rendement supérieur sur le long terme.

Les marchés financiers ont historiquement offert des rendements annualisés de l'ordre de 5 à 8 % sur de longues périodes pour un portefeuille diversifié (source : Banque de France, observatoires de l'épargne). Ce chiffre n'est pas garanti et peut fortement varier selon les années — mais il illustre l'écart structurel entre épargne réglementée et investissement.

La règle d'or : l'épargne de précaution d'abord

Avant d'investir le moindre euro, constituez une réserve de liquidités équivalente à 3 à 6 mois de vos charges courantes (loyer, alimentation, transports, abonnements). Cette épargne de précaution doit rester disponible à tout moment, sur un Livret A ou un Livret de Développement Durable et Solidaire (LDDS). Ce n'est qu'une fois ce filet de sécurité en place que l'investissement devient pertinent.

Définir son profil investisseur

Avant de choisir un produit, posez-vous quatre questions fondamentales :

- Quel est mon horizon de placement ? Court terme (moins de 3 ans), moyen terme (3 à 8 ans) ou long terme (au-delà de 8 ans). Plus l'horizon est long, plus vous pouvez accepter de risque — les fluctuations s'atténuent dans la durée.

- Quelle est ma tolérance au risque ? Certains épargnants ne supportent pas de voir leur capital baisser, même temporairement. D'autres acceptent des variations importantes en échange d'un potentiel de gain supérieur.

- Quel est mon objectif ? Préparer la retraite, constituer un apport immobilier, transmettre un patrimoine, générer des revenus complémentaires ? L'objectif conditionne la durée et le niveau de risque acceptable.

- De quelle capacité d'épargne mensuelle est-ce que je dispose ? Investir régulièrement de petites sommes (investissement programmé) est souvent plus efficace et moins risqué qu'un investissement en capital unique.

Bon à savoir

Il n'est jamais trop tôt ni trop tard pour investir. Un premier versement de 50 €/mois sur une assurance-vie à 25 ans peut représenter un capital significatif à 60 ans grâce aux intérêts composés. L'important est de commencer, même modestement.

Les trois grandes enveloppes d'investissement en France

L'assurance-vie : la solution polyvalente

L'assurance-vie est le placement financier le plus répandu en France, avec plus de 1 900 milliards d'euros d'encours en 2025 selon la Fédération Française de l'Assurance. Son succès tient à sa polyvalence : elle permet d'investir en fonds euros (capital garanti) comme en unités de compte (supports plus risqués mais potentiellement plus rémunérateurs), et bénéficie d'un régime fiscal exceptionnel.

Fonctionnement : vous versez des primes sur votre contrat, investies selon vos instructions. En cas de rachat (retrait), les plus-values sont imposées de façon dégressive selon la durée de détention. Après 8 ans, vous bénéficiez d'un abattement annuel de 4 600 € (9 200 € pour un couple) sur les gains, et d'un taux d'imposition réduit à 7,5 % sur les gains restants — hors prélèvements sociaux de 17,2 %.

Les fonds euros sont des supports à capital garanti, gérés principalement en obligations d'État. Leur rendement oscille autour de 2,5 % à 3 % en 2025 pour les meilleurs contrats. Ils conviennent aux épargnants prudents ou proches d'un besoin de liquidités.

Les unités de compte (UC) sont des supports investis en actions, obligations, SCPI ou produits structurés. La valeur fluctue en fonction des marchés — le capital n'est pas garanti — mais le potentiel de rendement à long terme est nettement supérieur aux fonds euros. Pour un investisseur à horizon 10 ans ou plus, une allocation progressive vers les UC permet d'espérer des performances significativement meilleures.

Assurance-vie et transmission : les sommes transmises aux bénéficiaires désignés sont en grande partie exonérées de droits de succession (jusqu'à 152 500 € par bénéficiaire pour les versements effectués avant 70 ans). C'est un outil majeur de planification successorale.

Pour aller plus loin sur ce produit, le guide Assurance-vie : fonctionnement, rendement, fiscalité détaille l'ensemble des paramètres à maîtriser avant de souscrire.

Le PEA : investir en bourse avec un avantage fiscal

Le Plan d'Épargne en Actions (PEA) est une enveloppe fiscale permettant d'investir en actions européennes (et dans certains fonds investis à plus de 75 % en actions européennes) dans un cadre très avantageux. Son plafond de versement est fixé à 150 000 € pour un PEA classique (300 000 € pour un couple avec deux PEA).

L'avantage fiscal du PEA : après 5 ans de détention, les gains réalisés au sein du PEA sont totalement exonérés d'impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % restent dus). Avant 5 ans, un retrait entraîne la clôture du plan et une imposition des gains au taux forfaitaire de 12,8 %. La question du choix entre PEA et compte-titres est traitée en détail dans le guide PEA ou compte-titres : lequel choisir pour investir ?

Le PEA convient particulièrement aux jeunes actifs qui commencent à investir tôt : un PEA ouvert à 25 ans et alimenté régulièrement peut constituer un capital retraite significatif en bénéficiant de 30 à 35 ans d'effet de capitalisation.

Limite du PEA

Le PEA est restreint aux actions européennes et à certains fonds éligibles. Si vous souhaitez investir sur les marchés américains, asiatiques ou sur des actifs alternatifs (obligations, matières premières), le compte-titres ordinaire est indispensable en complément.

Le compte-titres ordinaire : liberté maximale

Le compte-titres ordinaire (CTO) est l'enveloppe la plus flexible : il permet d'investir dans n'importe quel actif coté — actions françaises, américaines, asiatiques, obligations, ETF, fonds, produits dérivés — sans limite de versement ni restriction géographique.

Sa fiscalité : les gains réalisés sur un compte-titres sont soumis à la flat tax de 30 % (12,8 % d'IR + 17,2 % de prélèvements sociaux) l'année de leur réalisation. Il est toutefois possible d'opter pour l'imposition au barème progressif si cela est plus avantageux — notamment pour les contribuables faiblement imposés.

Le compte-titres devient pertinent lorsque le PEA est déjà rempli (plafond de 150 000 € atteint), ou pour investir sur des marchés non éligibles au PEA. Il est aussi utile pour des stratégies court/moyen terme qui ne justifient pas l'immobilisation propre au PEA.

| Enveloppe | Plafond | Avantage fiscal | Liquidité | Pour qui ? |

| Assurance-vie | Illimité | Abattement 8 ans | Bonne (rachats) | Tous profils |

| PEA | 150 000 € | Exonération IR 5 ans | Limitée avant 5 ans | Investisseur actions EU |

| Compte-titres | Illimité | Flat tax 30 % | Totale | Investisseur confirmé |

| PER | ~10 % revenus | Déductibilité versements | Bloquée à la retraite | Préparation retraite |

Investir selon son profil : scénarios concrets

Il n'existe pas de stratégie universelle. Voici les trois profils les plus fréquents et les approches recommandées pour chacun.

| 25–35 ans | 40–50 ans | 55 ans et plus |

| Le jeune actif | Le quarantenaire | Proche de la retraite |

| Son atout : le temps. Peut se permettre plus de risque. Priorité au PEA et à l'assurance-vie en unités de compte. | Diversifier et sécuriser progressivement. Rééquilibrer vers l'obligataire et l'immobilier papier (SCPI) | Préserver le capital. Sécuriser en fonds euros, anticiper la fiscalité des rachats et les revenus réguliers. |

Le jeune actif (25–35 ans) : maximiser l'horizon long

À 25–35 ans, vous disposez de l'atout le plus précieux en investissement : le temps. L'effet des intérêts composés sur 30 ans est considérable — un investissement de 200 €/mois à 6 % annualisé représente environ 200 000 € à 35 ans d'horizon.

Ouvrir un PEA dès que possible pour faire courir le délai fiscal de 5 ans.

Y investir en ETF sur les grands indices (CAC 40, MSCI World via fonds éligibles).

Ouvrir parallèlement une assurance-vie multisupport pour la flexibilité et la transmission future.

Limiter la part des fonds euros en faveur des unités de compte tant que l'horizon reste long.

Le guide Comment investir quand on est jeune actif ? approfondit cette stratégie avec des exemples chiffrés et les pièges à éviter.

Le quarantenaire (40–50 ans) : diversifier et sécuriser progressivement

À 40–50 ans, l'horizon de placement se raccourcit mais reste significatif. L'enjeu est double : continuer à faire fructifier le capital constitué, tout en commençant à réduire progressivement le risque.

- Rééquilibrer l'allocation actions/obligations de l'assurance-vie pour intégrer davantage de sécurité.

- Diversifier vers l'immobilier papier : les SCPI sont accessibles directement via l'assurance-vie.

- Si le PEA est déjà ouvert depuis plusieurs années, envisager une sécurisation partielle des gains.

- Commencer à s'interroger sur les stratégies de préparation à la retraite, notamment via le PER.

- Pour aller plus loin sur ce profil, consultez le guide Investir à 40–50 ans : quelles priorités patrimoniales ?

L'épargnant proche de la retraite (55 ans et plus)

À moins de 10 ans de la retraite, la priorité devient la préservation du capital et la génération de revenus. Une perte de 20 % du portefeuille à 58 ans n'a pas le même impact qu'à 35 ans — le temps de récupération est bien plus court. La stratégie consiste à sécuriser progressivement en augmentant la part des fonds euros dans l'assurance-vie, à arbitrer vers des supports obligataires ou des fonds prudents, et à anticiper la fiscalité des rachats pour optimiser les abattements.

Les solutions concrètes pour cette période sont détaillées dans le guide Investir pour préparer sa retraite : quelles solutions ?

Conseil pratique

Quel que soit votre profil, la régularité est plus efficace que le montant. Mettre en place un versement automatique mensuel — même de 100 € — vous protège contre le risque d'investir au mauvais moment et lisse mécaniquement le coût d'achat sur le long terme.

Gestion libre ou gestion pilotée : comment choisir ?

Investir implique de prendre des décisions : quels supports choisir, dans quelles proportions, quand arbitrer ? Deux approches s'opposent.

La gestion libre vous laisse le contrôle total de vos investissements. Vous choisissez vous-même les fonds, les ETF, les actions dans lesquels vous souhaitez investir. C'est la solution la plus économique en termes de frais, et la plus adaptée aux investisseurs qui souhaitent s'impliquer activement dans la gestion de leur patrimoine.

La gestion pilotée délègue les décisions à des professionnels ou à des algorithmes. Vous définissez votre profil de risque (prudent, équilibré, dynamique), et le gestionnaire s'occupe de l'allocation, des arbitrages et du rééquilibrage périodique. Cette option génère des frais supplémentaires (généralement 0,2 à 0,8 % par an), mais offre une tranquillité d'esprit appréciable pour qui manque de temps ou de compétences en finance.

La question est développée en détail — avec des exemples de frais comparés et des cas pratiques — dans le guide Gestion libre ou gestion pilotée : que choisir ?

Pas le temps de gérer vos investissements ?

BNP Paribas propose une gestion pilotée avec 3 profils de risque. Un conseiller s'occupe de tout, de l'allocation à l'arbitrage.

Retrouvez la gestion pilotée par la BNP ->

La fiscalité de l'épargne : ce qu'il faut savoir

La flat tax (Prélèvement Forfaitaire Unique)

Depuis 2018, la grande majorité des revenus du capital (dividendes, intérêts, plus-values de cession) est soumise au Prélèvement Forfaitaire Unique (PFU) de 30 %, composé de 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux (CSG, CRDS). Il est possible d'opter pour l'imposition au barème progressif de l'IR si cela est plus avantageux — notamment pour les contribuables dont le taux marginal est inférieur à 12,8 %.

Les enveloppes qui permettent d'optimiser la fiscalité

- PEA : exonération d'IR sur les plus-values après 5 ans (17,2 % de prélèvements sociaux seulement).

- Assurance-vie : abattement annuel de 4 600 € sur les gains après 8 ans, puis taux réduit à 7,5 %.

- PER : déductibilité des versements du revenu imposable dans la limite des plafonds légaux (10 % des revenus professionnels de l'année précédente).

L'optimisation fiscale de l'épargne est un sujet complexe que le guide Flat tax, PEA, assurance-vie : comment optimiser sa fiscalité traite dans le détail avec des exemples de calcul adaptés à chaque situation.

Attention à la durée de détention

Pour l'assurance-vie, le délai des 8 ans court à compter de l'ouverture du contrat, non du dernier versement. Ouvrez votre contrat tôt, même avec un versement initial minimal : vous faites courir le compteur fiscal dès aujourd'hui.

La fiscalité de l'épargne expliquée simplement fait l'objet d'un guide dédié qui décrypte la flat tax, les prélèvements sociaux et les stratégies d'arbitrage fiscal entre les différentes enveloppes.

Investir avec BNP Paribas : ce que propose la banque

BNP Paribas propose une gamme complète de solutions d'investissement adaptées à tous les profils, accessible depuis votre espace client en ligne ou en agence avec l'accompagnement d'un conseiller dédié.

| Solution | Profil adapté | Avantage clé | Accès |

| Assurance-vie Cardif (BNP Paribas) | Tous profils, horizon 5 ans+ | Fonds euros + UC, fiscalité avantageuse après 8 ans | Voir l’offre |

| PEA BNP Paribas | Jeune actif, horizon 5 ans+ | Exonération IR après 5 ans, fonds et ETF éligibles | Voir l’offre |

| Compte-titres BNP Paribas | Investisseur confirmé, tous horizons | Accès à tous les marchés mondiaux, outils d'analyse | Voir l’offre |

| Gestion pilotée BNP Paribas | Épargnant sans temps pour la gestion active | Délégation totale, 3 profils de risque disponibles | Voir l’offre |

Trouver votre solution d'investissement BNP Paribas

Un conseiller BNP Paribas peut également vous accompagner dans l'élaboration d'une stratégie patrimoniale complète, intégrant votre situation fiscale, vos objectifs de transmission et vos besoins de liquidités. Les guides Assurance-vie : fonctionnement, rendement, fiscalité et Investir avec une banque traditionnelle : avantages et limites vous aideront à évaluer les offres disponibles avant votre rendez-vous.

Questions fréquentes

Quel est le meilleur placement pour investir son argent en France en 2026

Il n'existe pas de meilleur placement universel. Pour un horizon long (10 ans+), une assurance-vie multisupport avec une allocation en unités de compte ou un PEA investi en ETF offrent généralement le meilleur potentiel de rendement. Pour un horizon court ou une faible tolérance au risque, les fonds euros ou les livrets réglementés restent plus adaptés.

Combien faut-il pour commencer à investir en France ?

La plupart des contrats d'assurance-vie et des PEA peuvent être ouverts avec quelques centaines d'euros. Des versements programmés de 50 à 100 € par mois permettent de démarrer une démarche d'investissement progressive et efficace, quel que soit votre niveau de revenus. L'essentiel est d'ouvrir les enveloppes tôt pour faire courir les délais fiscaux.

Quelle est la différence entre épargner et investir ?

Épargner consiste à mettre de l'argent de côté sur des supports sécurisés et disponibles (livrets, fonds euros). Investir, c'est accepter un risque de perte partielle en échange d'un potentiel de rendement supérieur sur le long terme. Les deux démarches sont complémentaires : l'épargne sécurise et assure la liquidité, l'investissement fait fructifier sur la durée.

Faut-il passer par une banque traditionnelle pour investir ?

Non — des courtiers en ligne et des fintechs proposent des solutions compétitives. Cependant, une banque traditionnelle comme BNP Paribas offre un accompagnement personnalisé par un conseiller, particulièrement utile pour les patrimoines complexes ou les premières expériences d'investissement. Le guide Investir avec une banque traditionnelle : avantages et limites compare les deux approches en détail.

Comment choisir entre gestion libre et gestion pilotée ?

La gestion libre convient si vous avez du temps, de l'intérêt pour les marchés et un minimum de connaissances financières. La gestion pilotée est préférable si vous souhaitez déléguer et n'êtes pas à l'aise avec la sélection de fonds. Les frais supplémentaires de la gestion pilotée (généralement 0,2 à 0,8 % par an) doivent être mis en regard du temps gagné et de la discipline d'investissement qu'elle impose.

Récapitulatif final

Avant de souscrire votre premier produit d'investissement, vérifiez ces quatre points :

- Constituez d'abord votre épargne de précaution. 3 à 6 mois de charges courantes sur un Livret A ou un LDDS. Sans ce filet, tout investissement peut vous forcer à vendre au mauvais moment.

- Définissez votre profil avant de choisir un produit. Horizon, tolérance au risque, objectif, capacité d'épargne mensuelle. La bonne enveloppe découle de votre profil, pas l'inverse.

- Ouvrez les enveloppes fiscales tôt. Le délai fiscal de l'assurance-vie (8 ans) et du PEA (5 ans) court à compter de l'ouverture. Chaque mois d'attente est une optimisation perdue.

- Investissez régulièrement, pas en une fois. Les versements programmés lissent les effets de marché et instaurent une discipline d'épargne durable. 100 €/mois sur 20 ans vaut mieux qu'un capital investi au mauvais moment.

Investir avec BNP Paribas dès aujourd'hui

Ce guide est fourni à titre informatif et ne constitue pas un conseil en investissement. Les performances passées ne préjugent pas des performances futures. Les conditions tarifaires des produits mentionnés peuvent évoluer. Consultez les conditions générales en vigueur et, si nécessaire, un conseiller financier avant toute décision d'investissement.